Es posible que recientemente su sociedad y también las personas físicas profesionales o empresarias hayan recibido un aviso de la Agencia Tributaria conforme próximamente se va a producir un cambio en la Dirección Electrónica Habilitada que comportará que se dejen de recibir las notificaciones en el buzón actual y que pasen a ser recibidas en otro distinto.

A efectos prácticos: ¿Esto qué supone? y ¿Qué se debe de hacer, si es que se ha de hacer alguna cosa?

La respuesta es que sí, efectivamente, todos aquellos que están obligados a recibir notificaciones electrónicas deben hacer cambios para seguir recibiéndolas y poder acceder en el futuro a las notificaciones electrónicas de la Administración.

Como se trata de temas técnicos en donde se mezclan cuestiones informáticas con otras más jurídicas, explicaremos los cambios paso a paso.

- Para empezar: ¿cuál era la situación hasta ahora?

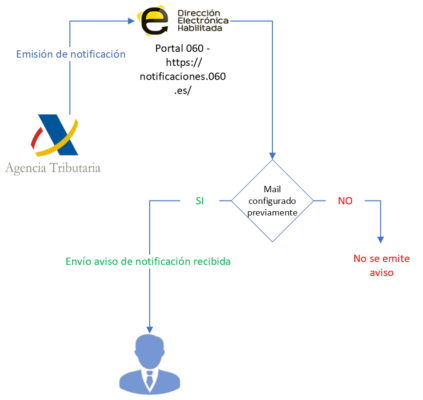

Hasta ahora, la Agencia Tributaría cuando emitía una notificación a algún obligado a recibirla por vía electrónica, la enviaba a la Dirección Electrónica Habilitada, lo que suponía que los contribuyentes debían entrar a la dirección notificaciones.060.es para acceder a su contenido.

Es esencial saber que, si pasados diez días desde la notificación el contribuyente no la abre, ésta se da por notificada, con las consecuencias económicas y jurídicas pertinentes (pérdida de deducciones por no haberlas justificado, transcurso del plazo para recurrir, …).

Para abrirla el contribuyente tiene dos vías:

- Acudir al portal 060, en donde se reciben notificaciones de muchas Administraciones (básicamente estatales y también algunos Ayuntamientos, quedando las de las Comunidades Autónomas fuera de este portal, ya que suelen utilizar el suyo propio)

Por su especial transcendencia, mencionar que, si se trataba de una notificación de la Agencia Tributaria, todo y poder acceder por el sistema anterior, también se podía abrir su contenido mediante la propia página web de Agencia Tributaria en el subapartado de notificaciones.

- Si se trataba de notificaciones de Administraciones no adscritas al 060, el contribuyente debía entrar periódicamente en su portal propio (por ejemplo, en el caso de la Generalitat de Catalunya en el eNotum).

Punto importante es la posibilidad de configurar un sistema de preaviso de las notificaciones a través de un correo electrónico, que algunos portales permiten y otros no.

Por eso, hasta ahora, si previamente, el contribuyente configura, con su certificado electrónico, en su buzón del Portal 060, una dirección de correo electrónico, en el momento en que la Agencia Tributaría emite una notificación, el contribuyente recibe un correo electrónico avisando de que se acaba de recibir una notificación y que se dispone de un máximo de 10 días para su apertura.

Pero cuidado: si dicho correo electrónico no se recibe (por un error, por ir al correo no deseado, SPAM, o por cualquier otro motivo), la notificación pasados diez días se considera igualmente emitida y correctamente comunicada. Por eso siempre desde Manubens se ha insistido en la importancia de realizar un control periódico de los portales, sin confiar plenamente en la recepción de un aviso previo por mail.

Esquema vigente hasta ahora – Dirección Electrónica Habilitada (Portal 060)

- ¿Y cuál será la situación actual, tanto la transitoria como la futura?

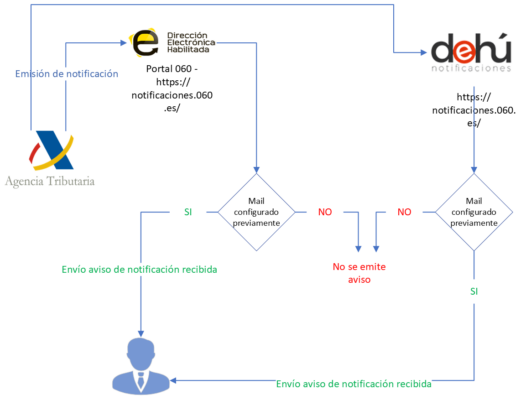

El pasado 6 de septiembre de 2021 entró en vigor el artículo 42 del RD 203/2021 por lo que regula que todas las administraciones de ámbito estatal deberán de emitir sus notificaciones electrónicas en la Dirección Electrónica Habilitada Única (https://dehu.redsara.es/).

Esto supone que, para seguir recibiendo el aviso previo por mail de la recepción de una notificación electrónica, pasado el periodo transitorio al que luego haremos mención, deberemos entrar en la nueva dirección habilitada única y configurar/comunicar nuevamente la dirección del correo en la que deseemos recibir los avisos.

Para ello simplemente deberá entrarse en https://dehu.redsara.es/con el certificado electrónico propio y en el apartado “Datos personales” indicar el mail donde se solicita que se produzca el aviso de la notificación.

Cabe insistir que haciendo este cambio sólo se recibirán vía mail aquellas notificaciones (básicamente de carácter estatal) que usen el portal DEHU https://dehu.redsara.es/ (que sustituye al portal 060, que previsiblemente dejará de funcionar pasado el periodo transitorio).

Ante la importancia de este cambio, y la posibilidad de que por despiste, dejación o por ignorancia en cuestiones técnicas pueda dejarse de recibir notificaciones (con los importantes y gravosos efectos antes mencionados) la Agencia Tributaria ha establecido un periodo transitorio que afecta sólo a sus notificaciones, hasta el próximo 4 de abril de 2022, en el que la Agencia Tributaria emitirá las notificaciones en ambas direcciones electrónicas (Dirección Electrónica Habilitada Única https://dehu.redsara.es/y en la Dirección Electrónica Habilitada-Portal 060). Eso sí, a partir del 4 de abril únicamente emitirá las notificaciones electrónicas a la nueva Dirección Electrónica Habilitada Única.

Esto supone que, hasta el 4 de abril, si no se realiza cambio alguno, se seguirá recibiendo un aviso en el mail que se configuró en el 060, mail que se dejará de recibir a partir de la indicada fecha del 4 de abril.

Esquema del período transitorio

- La importancia de la apertura periódica de los portales de notificaciones

Como ya se ha indicado anteriormente, aunque se configure una dirección de correo electrónico para que se nos avise de la recepción de una nueva notificación electrónica, si por cualquier motivo (incluidos motivos técnicos a la hora de recibir el correo electrónico de aviso) no se accede al portal, transcurridos los 10 días desde la emisión de la notificación está se dará por recibida y comunicada, por lo que comenzará a computar el plazo legal que aplique en cada caso.

Es por este motivo que nuestro consejo como despacho es consultar periódicamente, al menos una vez a la semana, la Dirección Electrónica Habilitada para verificar que no se haya recibido ninguna notificación. En el actual periodo transitorio, aconsejamos consultar semanalmente tanto la Dirección Electrónica Habilitada como la Dirección Electrónica Habilitada Única.

A modo recordatorio, los obligados, entre otros, a comunicarse electrónicamente con la administración pública y por tanto a recibir notificaciones por esta vía son los siguientes:

- Sociedades Anónimas y Sociedades Limitadas

- Toda persona física que para el ejercicio de su actividad profesional se le requiera colegiación obligatoria. (notarios, abogados, arquitectos, médicos, farmacéuticos, etc.).

- Todo representante, físico o jurídico, de un obligado a recibir notificaciones electrónicas.

- Comunidades de bienes.

- Comunidades de propietarios.

- Establecimientos permanentes y sucursales de entidades no residentes en territorio español.

- Sociedades cuyo NIF comience por la letra V.

- Unión Temporal de Empresas.

- Contribuyentes inscritos en el registro de grandes empresas.

- Contribuyentes que tributen por el régimen de consolidación fiscal del Impuesto de Sociedades.

- Contribuyentes que tributen en el régimen especial del grupo de entidades del IVA.

- Contribuyentes inscritos en el Régimen de Devolución Mensual del IVA (REDEME).

- Contribuyentes con autorización para la presentación de declaraciones aduaneras mediante el sistema de transmisión electrónica de datos (EDI).

- ¿Qué puede hacer Manubens para facilitar el control periódico de las notificaciones más importantes y habituales?

Con el objetivo de facilitar a nuestros clientes la consulta semanal de las direcciones electrónicas habilitadas y, sobre todo, evitar que se puedan dar por notificadas comunicaciones de la administración por fallo en la comunicación vía correo electrónico, Manubens dispone de un servicio por el cual se encarga de consultar semanalmente la Dirección Electrónica Habilitada (durante el periodo de transición consultaremos ambas direcciones) y se avisa individualmente en el momento que se recibe alguna notificación para informar de la misma y decidir juntos la mejor respuesta.

Para poder gestionar el servicio el despacho dispone de un software que consulta las notificaciones que puedan existir en las diferentes direcciones electrónicas con las que es compatible y si encuentra alguna notificación la descarga. El software está en constante actualización y cada vez es capaz de consultar más administraciones públicas. De hecho ya están ultimando la versión que añadirá la posibilidad de consultar la Dirección Electrónica Habilitada Única (DEHU).

Así, el programa consultará las notificaciones de 8.291 organismos públicos a través de su conexión a la DEHU (actualmente la DEH), y directamente las correspondientes a portales propios de entes tales como:

- Dirección Electrónica Habilitada (Agencia Tributaria entre otros organismos)

- Seguridad Social

- Dirección General de Tráfico

- Generalitat de Catalunya / eNotum

- Comunidad de Madrid

- Junta de Andalucía

- Generalitat Valenciana (entidades de la Comunidad Valenciana)

- Xunta de Galicia

- Junta de Castilla y León

- Comunidad Autónoma de País Vasco

- Diputación de Bizcaia

- Diputación Foral de Gipuzkoa

- Diputación Provincial de Sevilla

- Ayuntamiento de Las Palmas de Gran Canaria

Semanalmente una persona del despacho consulta con el programa si existe alguna notificación y si se produce alguna incidencia en la consulta, el programa emite un aviso de posible fallo y la persona encargada realiza la comprobación manualmente para asegurar en todo momento que no existe ninguna notificación no recibida.

Si estuviese interesado en más información o quedarán dudas sobre los cambios que se producirán, póngase en contacto con el despacho y estaremos encantados de ayudarle.