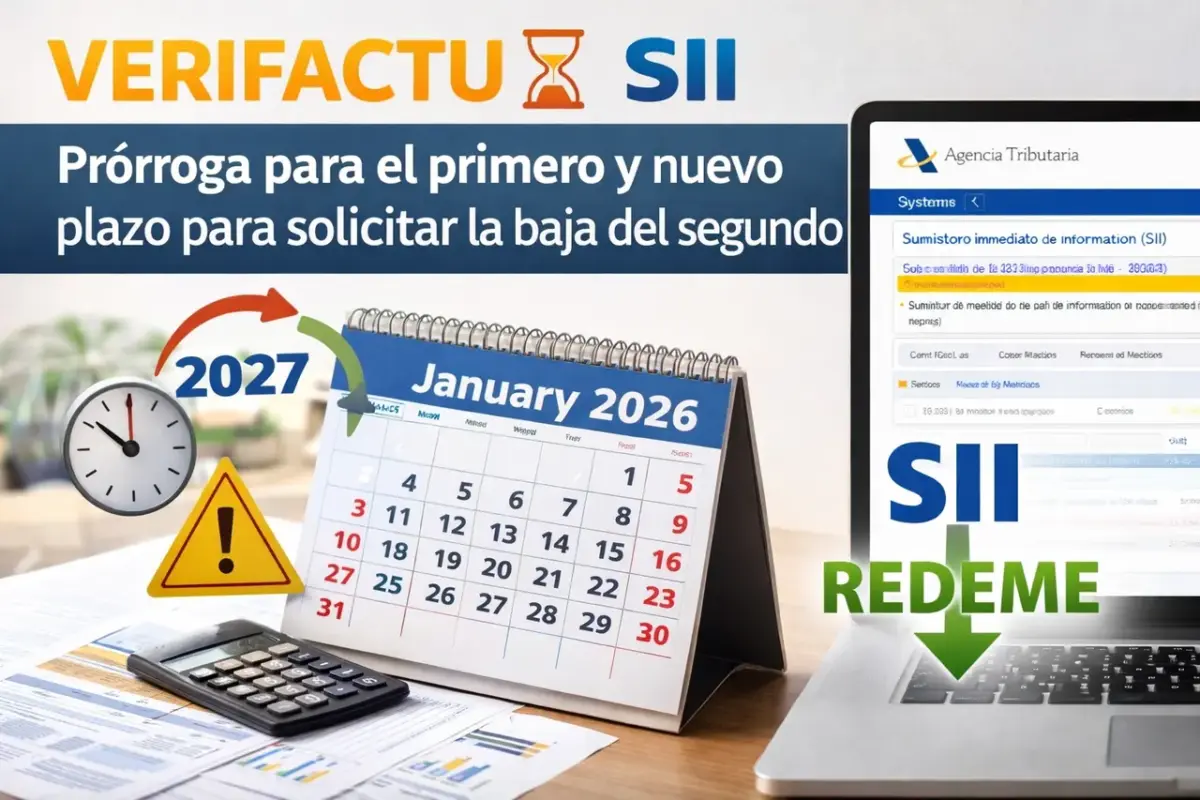

La implantación del sistema VERI*FACTU ha sido objeto de una nueva prórroga, aplazándose su entrada en vigor hasta 2027 mediante el Real Decreto-ley 15/2025. Esta modificación ha tenido efectos directos sobre determinados contribuyentes que habían optado anticipadamente por el SII-IVA o el régimen REDEME. Para corregir esta situación, el Real Decreto-ley 16/2025 establece un plazo extraordinario para renunciar al SII o solicitar la baja en REDEME. Analizamos a continuación el alcance de estas novedades y los nuevos plazos aplicables.

Archivos del Autor: Gerard Balcells Durban

Derecho Tributario, Real Estate

La nueva doctrina del IVA en la transmisión de inmuebles sin cédula de habitabilidad

10

Dic

Dic

La nueva Consulta Vinculante V1621-25 de la DGT supone un giro relevante en la tributación por IVA de inmuebles destinados a vivienda sin cédula de habitabilidad. Asumiendo la doctrina del Tribunal Supremo, la Administración deja de exigir este documento como requisito imprescindible para aplicar el tipo reducido del 10 %, priorizando la aptitud objetiva del inmueble como vivienda. Este cambio flexibiliza el criterio tradicional, reduce el formalismo y aporta mayor seguridad jurídica a las operaciones inmobiliarias.

30

Abr

Abr

La reciente publicación del Real Decreto 254/2025 ha aclarado y ampliado los plazos de aplicación del sistema VERI*FACTU. Esta normativa, dirigida a garantizar la integridad y trazabilidad de los registros de facturación, solo afecta a quienes utilizan Sistemas Informáticos de Facturación (SIF). Profesionales que no empleen SIF no estarán obligados a cumplir con estos nuevos requisitos.